|

|

|

说明:双击或选中下面任意单词,将显示该词的音标、读音、翻译等;选中中文或多个词,将显示翻译。

|

|

|

1) Time varying beta coefficient

时变贝塔系数

2) time-varying betas

时变贝塔

1.

The statistical characteristics of the time-varying betas and the applications to the stock index futures in China stock market;

中国股市时变贝塔的统计特征及其在股指期货中的应用

3) beta

[英]['bi:tə] [美]['betə]

贝塔系数

1.

A Positivistic Analysis of the Fluctuation of Beta;

贝塔系数波动状况的实证分析

2.

As one of the important concepts in the capital market,beta is generally used to measure,the systematic market risk of a security or a portfoho in future.

贝塔系数是用于衡量证券市场系统风险的一个重要概念,通过对贝塔系数的估计,投资者可以预测证券未来的市场风险。

3.

As one of the important concepts in the capital market, beta is generally used to measure the systematic market risk of a security or a portfolio in future.

贝塔系数是用于衡量证券市场系统风险的一个重要概念。

4) beta coefficient

贝塔系数

5) low beta coefficient

低贝塔系数

6) time-varying coefficient

时变系数

1.

By using mathematical analysis technique,the convergence behavior of Cohen-Grossberg neural networks with delays and time-varying coefficients are considered.

利用数学分析方法,讨论了具有时滞时变系数的Cohen-Grossberg神经网络的收敛性,给出了确保网络的所有解指数收敛于零点的充分条件,补充了已有的结论。

补充资料:贝塔系数

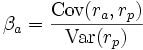

贝塔系数概述 贝塔系数(Beta coefficient)是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性。在股票、基金等投资术语中常见。 贝塔系数是统计学上的概念,是一个在+1至-1之间的数值,它所反映的是某一投资对象相对于大盘的表现情况。其绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大;绝对值越小,显示其变化幅度相对于大盘越小。如果是负值,则显示其变化的方向与大盘的变化方向相反;大盘涨的时候它跌,大盘跌的时候它涨。由于我们投资于投资基金的目的是为了取得专家理财的服务,以取得优于被动投资于大盘的表现情况,这一指标可以作为考察基金经理降低投资波动性风险的能力。在计算贝塔系数时,除了基金的表现数据外,还需要有作为反映大盘表现的指标。 贝塔系数利用回归的方法计算。贝塔系数为1即证券的价格与市场一同变动。贝塔系数高于1即证券价格比总体市场更波动。贝塔系数低于1(大于0)即证券价格的波动性比市场为低。 贝塔系数的计算公式  [编辑] 贝塔系数应用 贝塔系数反映了个股对市场(或大盘)变化的敏感性,也就是个股与大盘的相关性或通俗说的“股性”。可根据市场走势预测选择不同的贝塔系数的证券从而获得额 外收益,特别适合作波段操作使用。当有很大把握预测到一个大牛市或大盘某个不涨阶段的到来时,应该选择那些高贝塔系数的证券,它将成倍地放大市场收益率,为你带来高额的收益;相反在一个熊市到来或大盘某个下跌阶段到来时,你应该调整投资结构以抵御市场风险,避免损失,办法是选择那些低贝塔系数的证券。 为避免非系统风险,可以在相应的市场走势下选择那些相同或相近贝塔系数的证券进行投资组合。比如:一支个股贝塔系数为1.3,说明当大盘涨1%时,它可能涨1.3%,反之亦然;但如果一支个股贝塔系数为-1.3%时,说明当大盘涨1%时,它可能跌1.3%,同理,大盘如果跌1%,它有可能涨1.3%。 贝塔系数是反映单个证券或证券组合相对于证券市场系统风险变动程度的一个重要指标。通过对贝塔系数的计算,投资者可以得出单个证券或证券组合未来将面临的市场风险状况.通常贝塔系数是用历史数据来计算的,而历史数据计算出来的贝塔系数是否具有一定的稳定性,将直接影响贝塔系数的应用效果。利用CHOW检验方法对我国证券市场已经实现股份全流通的上市公司进行检验后发现,大部分上市公司在实现股份全流通后,其贝塔系数并没有发生显著的改变,用贝塔系数进行系统风险的预测可靠性还是相当高的。

说明:补充资料仅用于学习参考,请勿用于其它任何用途。

参考词条

|